关键时刻! 中国企业果断出手, 锂电设备出口按下“暂停键”

中国锂电设备制造商江苏久吾高科技停止出口关键吸附剂设备的事件,反映了中国在新能源产业链关键环节的战略调整。这一举措不仅涉及技术保护、资源控制,更可能重塑全球锂电产业格局。

一、事件背景与技术核心

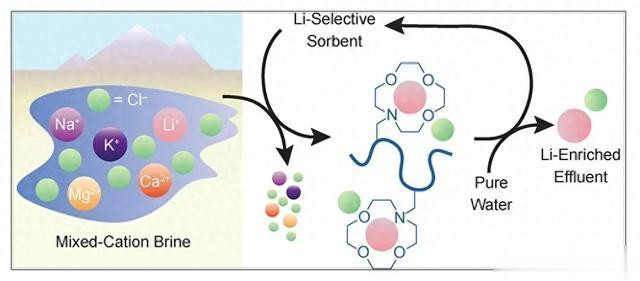

吸附剂设备的关键作用

吸附法提锂技术是盐湖卤水提锂的核心工艺,相较于传统沉淀法,具有效率高、成本低、环保性强的优势,尤其适用于低品位盐湖。久吾高科的吸附剂设备在全球市场份额曾超60%,技术领先直接支撑中国企业在全球锂资源加工环节的定价权。

中国锂资源布局的“软控制”

中国本土锂矿资源仅占全球7%,但通过技术输出+海外资源绑定(如南美盐湖、非洲锂矿),掌控了全球60%以上的锂盐加工产能。停止出口设备实则为防止技术扩散,维持加工环节的垄断地位。

二、中国此举的战略动因

技术壁垒固化

吸附剂设备涉及材料科学(如钛系吸附剂合成)、工艺工程(连续离交系统)等专利壁垒。限制出口可延缓竞争对手(如美国Lilac Solutions、德国朗盛)的技术追赶,为中国企业争取5-10年的窗口期。

资源安全与产业链闭环

中国新能源汽车销量占全球60%,但锂资源对外依存度超70%。通过控制提锂设备,可倒逼海外矿企将粗加工环节设在中国(如赣锋锂业在阿根廷盐湖的项目),形成“海外采矿-中国加工-全球销售”的闭环。

应对国际博弈的反制手段

美欧正构建“电池联盟”(如美国《通胀削减法案》要求关键矿物来自自贸伙伴),限制设备出口可增加谈判筹码,迫使海外车企/电池厂在华设厂以获取稳定供应链。

三、全球产业链的连锁反应

短期冲击:海外扩产受阻

南美盐湖提锂项目(如SQM、Albemarle)依赖中国设备,新项目投产可能延迟2-3年,导致2025年后锂盐供应缺口扩大,锂价或再度突破50万元/吨。

技术替代路径分化

欧美路线:加速开发替代技术,如电化学提锂(EnergyX)、膜分离法(陶氏化学),但规模化应用需至少5年。

资源国路线:印尼、阿根廷等国或引入中国设备商本地设厂(技术换资源),但核心知识产权仍被中方掌控。

全球电池产能格局重构

日韩电池厂(LG、松下)可能将产能向中国倾斜,以保障原材料供应;特斯拉等车企或加大与宁德时代、比亚迪的合资合作,换取锂电材料优先采购权。

四、中国的风险与挑战

刺激海外技术“去中国化”

欧盟已计划投入30亿欧元支持本土提锂技术研发;美国通过《国防生产法》将锂列为战略物资,技术封锁可能加速西方形成独立供应链。

资源民族主义抬头风险

锂资源国(如智利、墨西哥)可能效仿印尼镍矿政策,要求设备本地化生产或征收高额资源税,侵蚀中资企业利润。

国内技术迭代压力

若因垄断地位降低创新动力,可能被颠覆性技术(如直接锂提取DLE)超越。需警惕日本东芝在锂电池材料专利垄断后被中韩企业绕开的教训。

五、未来趋势与应对建议

中国产业链升级路径

纵向整合:设备商(久吾高科)与锂盐厂(天齐锂业)联合开发定制化设备,提升盐湖提锂回收率至90%以上。

横向拓展:将吸附技术复用至稀土、钴镍等战略资源提取,复制锂产业链控制模式。

国际合作的博弈平衡

对友好国家(“一带一路”沿线)实施设备出口配额+技术授权,绑定资源供应;

在欧美市场以设备投资换取本地建厂机会,规避贸易壁垒。

技术开源与生态构建

主导制定吸附法提锂的国际标准(如ISO/TC333锂委会),通过标准输出弱化设备禁运的负面舆论,同时布局锂回收技术,抢占循环经济制高点。

结语

此次设备出口限制绝非孤立事件,而是中国从“资源进口国”向“技术输出国+规则制定者”转型的关键落子。短期可能加剧供应链震荡,但长期将迫使全球锂电产业形成以中国为核心的多层嵌套体系。能否将技术优势转化为可持续的产业领导力,取决于中国在创新投入与国际协作之间的精准平衡。